世界の銀行ランキングでも上位を占める中国の銀行ですが、中国工商銀行(Industrial and Commercial Bank of China; 以下ICBC)は総資産の規模で中国国内でも最大級の銀行として知られています

安定した規模もあり、配当も比較的に高位安定しているのが特徴で、株価上昇を狙うスタイルでなければ、投資先としても注目できます

この記事では、ICBCを投資先として検討される方への参考情報をご提供していきます

なお、最新の数値は刻々と変化していますし、最終的な投資判断は各自で慎重にされますようお願いいたします

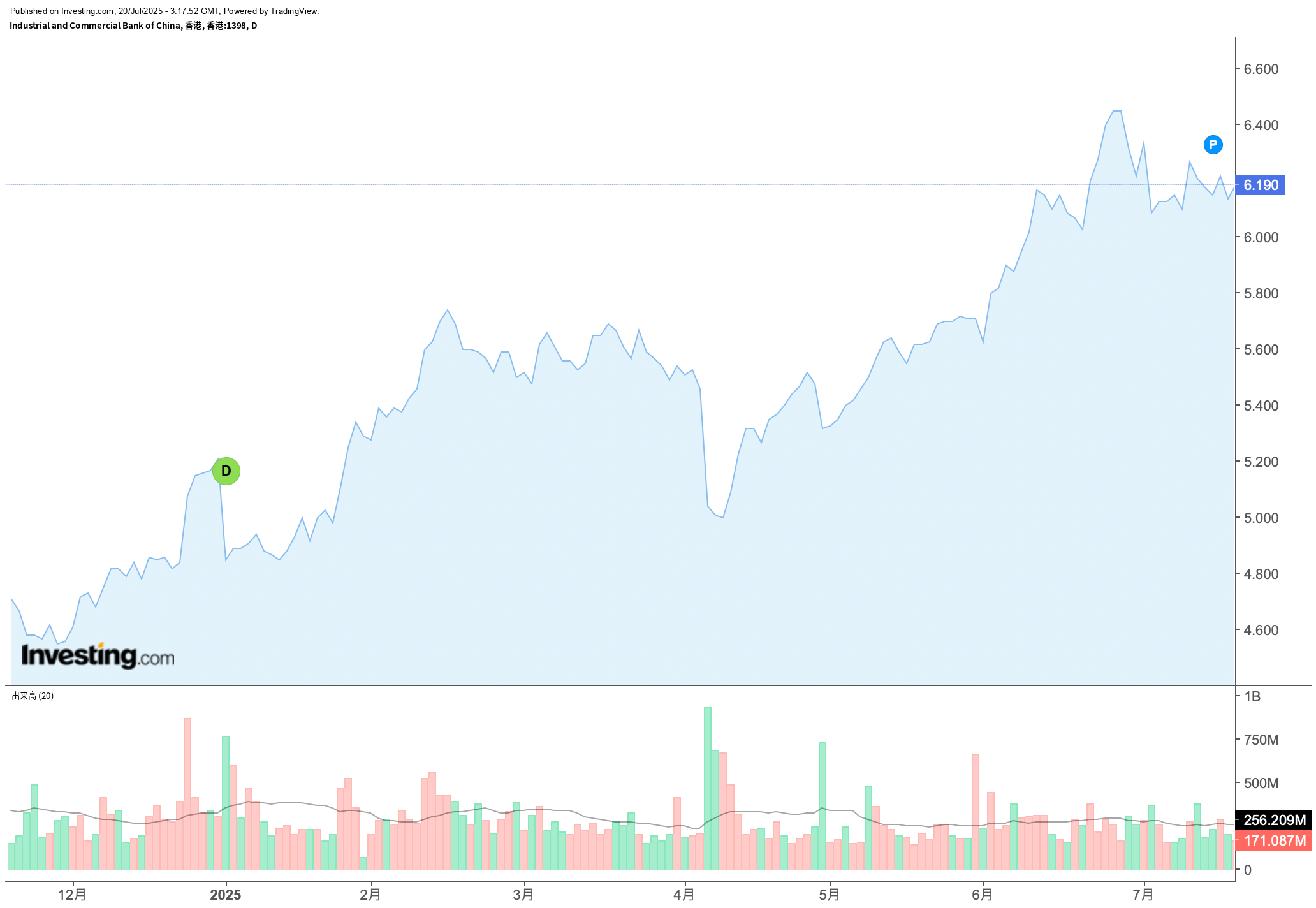

ICBCの株価と配当状況

2025年7月20日現在の配当利回りは、5.42%で比較的安定的に高い状況です

ここ数年は5%以上を継続的に配当し、2022年から24は年7~9%ということもありました

同日の株価は、6.190となっており、ここ5年の中では右肩上がりで最高値圏、1年で見ると若干の一服感があります

ICBCの気になるファンダメンタルズ

株価収益率(PER)5.81倍

PBR(株価純資産倍率)0.66倍

売上げ総利益は直近3年は6500〜6600億元で安定的、純利益も360億元で安定的

総資産は増加傾向

中国不動産の不況もあり中国銀行業全体が不調の中、安定した決算を叩き出している印象

株価は上がってきているが、まだ割安感がある

ICBCはどんな銀行?

1984年に設立された、主に銀行業務及び国際金融サービスを行う中国を拠点とする企業

2024年の純利益は365,863百万HKDで3年連続安定的な利益を計上

総資産、営業収益の点で世界トップクラス

中国建設銀行、中国銀行、中国農業銀行とともに、中国四大商業銀行の一角を占める

香港ハンセン指数を構成する銘柄でもある

今後の展望、期待

中国の不動産の長引く不況、アメリカとの関税動向で景気全体がどう動くかによりますが、比較的安定的なファンダメンタルズの割に、まだ割安感はありです

米国金利が長期的に下降傾向、為替ペッグ制をとる香港の金利も下降傾向ですので、定期預金の低金利を嫌って、銀行関連の高配当銘柄への資金流入を背景に、しばらくは株価も支えられると思われます

個人的には株価成長を狙うよりは、5%台の安定的な配当を狙いにいくスタンスで行けば大きな怪我をせずにいけると読みます

上記の動向によって、一時的に下がることがあれば、そのタイミングで買い足していき徐々に積み上げる戦略でいきたい

判断を変えるとするのは、配当利回りが大きく下がるようなことがあれば、そこで売る判断となると思います